Nouvelles taxes sur les bénéfices des entreprises 2015

En 2015, les cantons de Schwyz et d'Appenzell Rhodes-Extérieures ainsi que diverses communes augmentent les taux d'imposition sur les bénéfices des entreprises.

.gif)

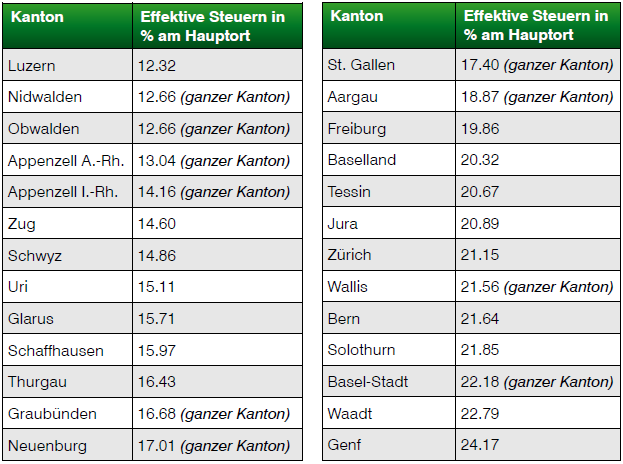

Les taux d'imposition sur les bénéfices des entreprises vont légèrement augmenter dans le canton de Schwyz et dans le canton d'Appenzell Rhodes-Extérieures, ainsi que dans diverses communes. Dans les autres cantons, les taux d'imposition resteront à un niveau constant. Impôt sur le bénéfice des personnes morales 2015

(Source : représentation personnelle, basée sur http://www.nzz.ch/wirtschaft/trendknick-in-der-steuerbelastung-1.18459849)

Les taux d'imposition croissants indiquent un changement de tendance

Les taux d'imposition cantonaux moyens sur les bénéfices des entreprises connaîtront en 2015 une légère hausse pour la première fois. Le professeur Pascal Hinny de l'Université de Fribourg constate ce changement de tendance sur la base de ses relevés statistiques. Au cours des neuf dernières années, de 2005 à 2014, le taux d'imposition moyen est passé de 22% à moins de 18%. En revanche, l'année dernière, plusieurs hausses d'impôts ont été décidées. Les cantons de Schwyz et d'Appenzell Rhodes-Extérieures, ainsi que diverses communes augmenteront l'impôt sur les bénéfices des entreprises en 2015. Ce changement de tendance reflète la situation financière difficile dans certains cantons, comme le constate la NZZ. Malgré une conjoncture économique positive, de nombreux cantons ont prévu un déficit pour 2015. Néanmoins, la charge fiscale sur les bénéfices des entreprises en Suisse reste très faible comparativement à l'international. Le taux d'imposition moyen dans l'UE a baissé depuis 2006 de 24,8% à 21,3%, soit 3,5 points de pourcentage au-dessus de la moyenne suisse.

Le développement futur des taux d'imposition suisses est étroitement lié à la configuration de la réforme fiscale des entreprises III, qui est encore en consultation jusqu'au 31.05.2015. En particulier, la suppression des privilèges fiscaux pour les sociétés de holding, de domicile et mixtes incitera les cantons à de nouvelles baisses d'impôts sur les bénéfices afin de maintenir l'attractivité du site.

On note également une légère augmentation des taux d'imposition moyens sur le revenu (de 39,9% à 40%).

.gif)

Plus d'articles de blog

Des aperçus approfondis, des success stories inspirantes et des conseils pratiques pour les entrepreneurs - découvrez-en plus dans nos autres articles.

.jpg)

Option TVA : opportunités et risques pour les entreprises en Suisse

.jpg)

Différence entre la méthode du taux de la dette fiscale nette et la méthode effective de TVA en Suisse

.jpg)